令和6年度個人市・県民税(住民税)における定額減税

ページ番号1005346 更新日 令和8年2月10日

制度の概要

令和6年度税制改正の大綱(令和5年12月22日閣議決定)において、賃金上昇が物価高に追いついていない国民の負担を緩和、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指す観点から、令和6年分の所得税および令和6年度の市・県民税において特別税額控除(定額減税)を実施することが決定されました。

※所得税の定額減税に関しては国税庁のホームページをご覧ください。

定額減税の対象者

令和6年度の市・県民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの方の場合は給与収入2,000万円以下)の方が対象となります。

非課税の場合や市・県民税均等割、森林環境税(国税)のみ課税される場合は、定額減税の対象となりません。

合計所得金額とは、配当所得、不動産所得、事業所得、給与所得、雑所得(公的年金等に係る所得等)などの「総合所得」を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。

土地・建物等の譲渡所得などの分離所得も含まれます。(特別控除適用前の所得金額で計算します)

源泉分離課税の対象となる退職所得は含まれません。

上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれます。

定額減税額の算定

定額減税額は、所得割の額を限度とした次の金額の合計です。

なお、この定額減税額は、従来どおりの方法で市・県民税の所得割額を確定した後、その金額に対して減額措置を行うものです。

- 納税義務者(本人)・・・1万円

- 控除対象配偶者または扶養親族(国外居住を除く)・・・1人につき1万円

※令和6年度の市・県民税の合計所得金額が1,000万円を超える方の同一生計配偶者分の減税額は、令和7年度の所得割額から控除します。

具体例

令和6年度の市・県民税の所得割が5万円となる納税義務者で、配偶者控除および子2人についての扶養控除を適用している場合

定額減税額=1万円(本人)+1万円(配偶者)+2万円(子2人)=4万円

令和6年度市・県民税の最終的な所得割額=5万円-4万円=1万円

定額減税の実施方法

令和6年度市・県民税の納付方法により、実施方法が異なります。なお、定額減税額は、特別徴収税額決定通知書(納税義務者用)や納税通知書等に記載します。

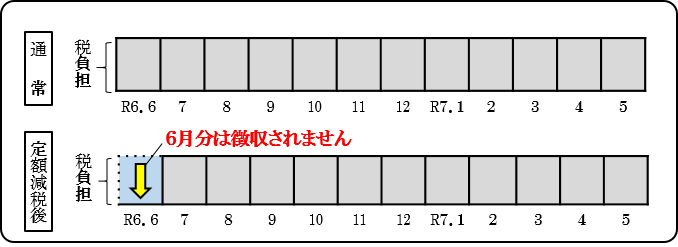

1.給与所得に係る特別徴収(給与天引き)の場合

令和6年6月に支給される給与からは特別徴収(給与天引)を行いません。定額減税額の税額を令和6年7月から令和7年5月までの11回で徴収します。

定額減税の対象でない方は従来どおり令和6年6月から令和7年5月までの12回で徴収します。

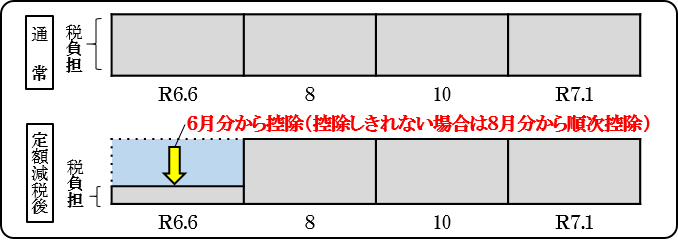

2.普通徴収の場合

令和6年度の市・県民税に係る第1期分(6月分)の税額から控除されます。第1期分(6月分)で控除しきれない金額は、第2期分(8月分)以降の税額から順次控除されます。

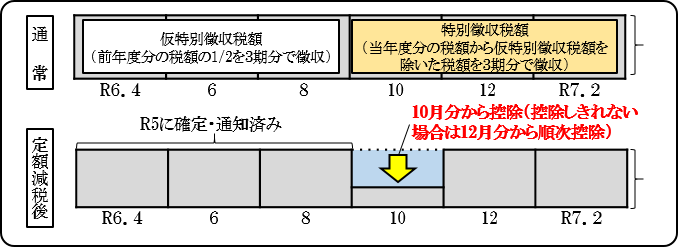

公的年金等の所得に係る特別徴収(年金天引き)の場合

令和6年10月の特別徴収税額から控除されます。控除しきれない金額は、12月支払分以降の税額から順次控除されます。

注意事項

次の算定基礎となる令和6年度の市・県民税所得割額は、定額減税前の市・県民税所得割額で計算を行います。

- ふるさと納税の特例控除の控除限度額

- 年金特別徴収の翌年度仮徴収税額

定額減税しきれないと見込まれる方への給付(調整給付)につきましては、7月以降にホームページ等でお知らせする予定です。

関連リンク

このページに関するお問い合わせ

総務部 税務課 市民税グループ

〒507-8787 多治見市音羽町1丁目233番地

電話:0572-23-5830

内線:2262、2263、2264、2265

ファクス:0572-25-8228

お問い合わせは専用フォームをご利用ください。